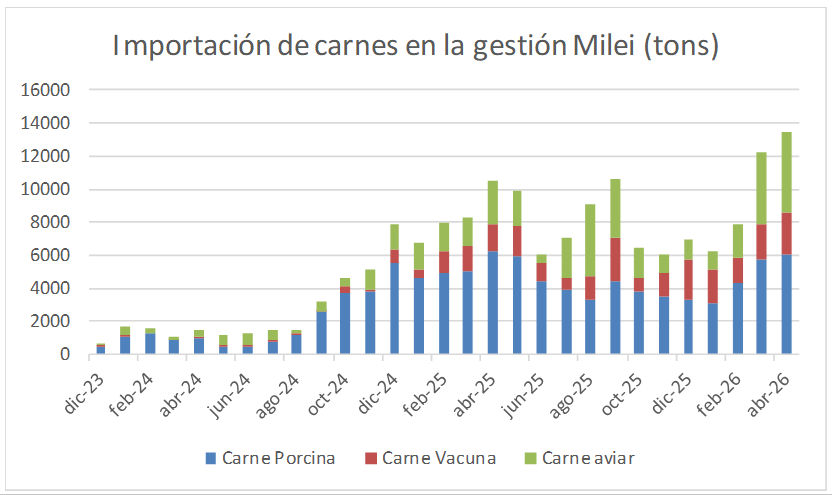

Tal como preveíamos cuando se conocieron las importaciones de marzo, el estancamiento del tipo de cambio indicaba que en abril la tendencia iba a continuar o incluso profundizarse. Conocidos los datos del INDEC, confirmamos que las importaciones de carnes, vacuna, porcina y aviar en abril alcanzaron un volumen récord de 13.433 toneladas, marcando un aumento de 10% respecto de marzo y de 27% en el comparativo interanual.

Fuente: Elaboración propia sobre INDEC y SAGyP

La carne porcina tuvo el mayor volumen, con 6.045 toneladas, el segundo más alto de la Administración Milei, en tanto que de carne aviar se importaron 4.886 toneladas, constituyendo el volumen más alto de la serie.

Las importaciones de carne vacuna crecieron 18% respecto de marzo y alcanzaron el segundo mayor volumen, con 2.502 toneladas. El principal origen sigue siendo Brasil, aunque se comienza a percibir volúmenes crecientes provenientes de Paraguay y Uruguay, que juntos suman el 10% de las importaciones.

En el caso de la carne porcina, el origen brasileño representa el 98% de las importaciones, con el resto proviniendo desde Dinamarca, Chile y los EEUU. Finalmente, en el caso de los productos aviares, el origen brasileño resulta excluyente.

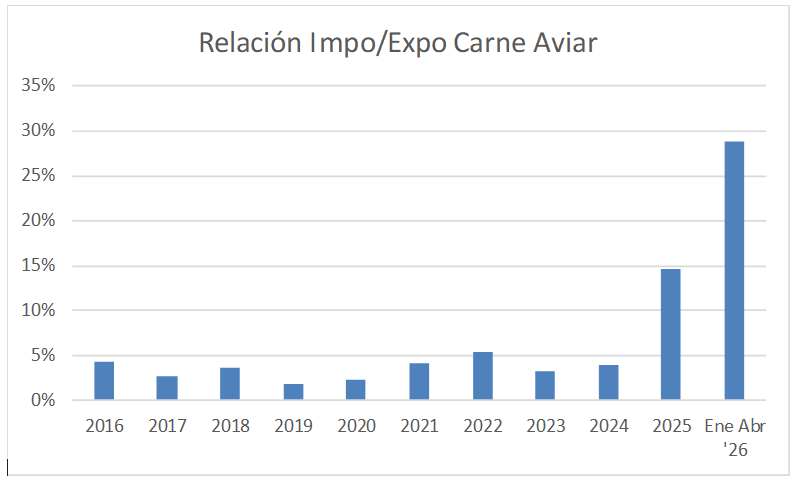

Si bien respecto de la producción doméstica, se puede argumentar que las cantidades importadas no son significativas, su impacto en las cadenas de valor puede ser considerable, particularmente en el caso de la carne aviar.

En este caso la creciente importación se conjuga con una caída en las exportaciones, y el vuelco de los excedentes a un mercado interno saturado por la caída del poder adquisitivo del salario. El caso es que mientras que históricamente se importaban 4kg de carne aviar por cada 100 exportados, en 2025 esa relación trepó a casi 15kg, para subir en el primer cuatrimestre de 2026 a 29kg importados por cada 100 exportados.

Fuente: elaboración propia en base a SAGyP

En el marco de noticias sobre crisis en grandes empresas avícolas, con paradas de la producción y posibles despidos masivos, la evolución de los indicadores macro de mayo hace prever que la tendencia de marzo y abril se continuará en el quinto mes del año.