Informe sobre el segundo semestre del sector, algunas proyecciones sobre el 2025

El 2024 va cerrando sin grandes novedades para el sector y de manera similar a la tendencia señalada en nuestro primer informe semestral. Las exportaciones mejoran levemente en cuanto a vino fraccionado y a granel; y aumentan notoriamente en lo referido a mosto concentrado. En tanto que, en el mercado interno la caída no es vertiginosa como se ve en otros rubros como el sector cárnico o el lácteo, pero cae. Sin embargo, de continuar con el rumbo actual, a corto plazo se abren signos de interrogación para bodegueros y principalmente para los productores primarios.

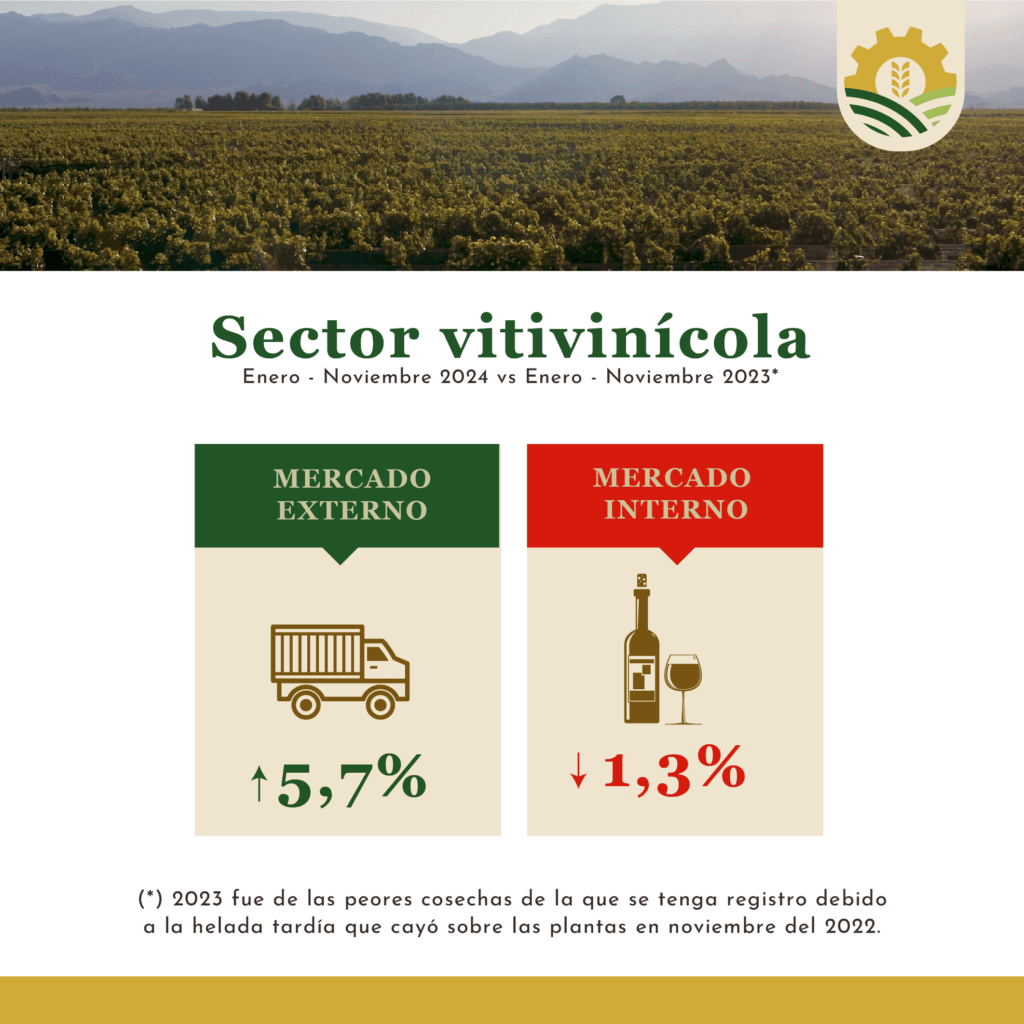

Desde el punto de vista metodológico debemos subrayar una circunstancia de peso a la hora de hacer un análisis ecuánime. Todo lo que digamos comparativamente referido al periodo 2023-2024 debe ser referenciado a un dato sustancial: 2023 fue de las peores cosechas de la que se tenga registro debido a la helada tardía que cayó sobre las plantas en noviembre del 2022.

Respecto a la próxima cosecha, según los datos que recabó la Asociación de Cooperativas Vitivinícolas Argentinas (ACOVI), la proyección para la próxima vendimia es de una cosecha que se ubicará bien por arriba de los 20 millones de quintales contra los 14.533.000 de quintales que se cosecharon en 2023.

MERCADO EXTERNO

Según las cifras informadas por el Instituto Nacional de Vitivinicultura (INV) las exportaciones durante los primeros once meses del 2024, comparadas con el periodo enero-noviembre de 2023, crecieron un 5,7%; en volumen representa algo así como 190 millones de litros, a un valor FOB de U$S 657.534.000 (+4,2%). Mientras que la exportación de mosto concentrado alcanzó un incremento del 107,8% en volumen, unas 74.464 de toneladas, aumentando el valor en un 77%.

Si bien el dato podría llamar al entusiasmo hay dos elementos que convendría no pasar por alto: a) ese 5,7% arriba es comparando las exportaciones del 2023, cosecha que se llevó a cabo con una bajísima producción de uva, considerada la peor en décadas; b) a nadie escapa que las exportaciones del 2023 también estuvieron constreñidas por la dificultad de acceder a las importaciones, el corcoveo inflacionario y una serie de trabas burocráticas que obstruyeron el comercio exterior. Según algunos referentes del sector, si la comparación del 2024 se hiciera con el 2022 que fue una cosecha normal (aclaramos que esto es metodológicamente improcedente dado que la comparación siempre es contra el inmediato año anterior) allí la caída de las exportaciones sería del orden de entre 15% y 20%. En todo caso este ejercicio sirve para señalar que el crecimiento es módico y que está traccionado por ciertas mejoras de la macroeconomía y por la atípica base de comparación, la cosecha 2023.

Por la misma razón se ve una buena recuperación de las exportaciones de mosto concentrado y el vino a granel, la cosecha 2024 proveyó a la industria la materia prima necesaria de la que careció la 2023.

Un dato a tener en cuenta es que según la Organización Internacional de la Viña y el Vino (OIV), la producción de vino a nivel mundial durante el 2024, será la más baja desde 1961, y se contrae un 2% respecto a 2023. La misma se explica por las sequías y las temperaturas extremas en ambos hemisferios. Según la OIV dicha caída se entiende por la magra producción francesa que se retrae un 23% respecto al 2023, siendo la mayor caída entre los países productores. El cambio climático es un tema que preocupa al sector tanto por perdidas de volumen en la producción como por la complejidad de obtener la calidad de fruta requerida para vinificar.

MERCADO INTERNO

La baja en el mercado interno muestra una caída no muy significativa si se la compara con otros sectores como el lácteo o el cárnico. Según el INV, la “venta en planchada” cayó 1,3%, esto es el vino que es fraccionado y despachado por las bodegas para el período enero-noviembre 2024 contra igual periodo del 2023. Mes contra mes, noviembre 2023-2024, subió 1,2%. Y la variación mensual, octubre contra noviembre del 2024 cayó 2,9%.

Aquí el dato preocupante para el sector es que más allá de la caída del consumo, hay un stock disponible en bodegas y mayoristas, es decir, hay una cantidad muy importante de vino sin vender producto de la caída del consumo vía recesión (esto no solo afecta la industria del vino) y si a eso le sumamos que la cosecha 2025 viene bastante mejor que la 2024, el sobre stock de vino es un escenario muy posible. De ser así la industria estará ante un contexto desafiante que tiene que ver con:

- Es difícil pensarlo tan anticipadamente pero ¿cuál va a ser el precio que se le va a pagar la uva a los productores? Seguramente será a la baja atentos a la caída de la demanda y los stocks disponibles.

- ¿qué hacer con esos stocks, cómo comercializarlos para que el precio del vino no se caiga a pedazos?

- ¿cómo gestionar los excedentes de uva que probablemente arroje la vendimia 2025?

- definir una estrategia comercial muy precisa respecto a cuanto destinar a vino fraccionado para el mercado interno; cuanto al externo (aquellos que exportan que son la minoría), cuanto a mosto y cuanto a granel. Diversificar y segmentar parece ser la nueva apuesta que la macroeconomía y la naturaleza le han impuesto al sector.

Por otro lado y mirando el ritmo de la micro hay algunos aspectos que son inquietantes. Veamos la siguiente tabla:

| Bebidas con alcohol, variación de precios/ventas último trimestre 2023/2024 | ||

| Bebida | Facturación por venta | Facturación por volumen |

| Ron | +256% | -24,1% |

| Cervezas | +216% | -22% |

| Espumantes | +170% | -18,2% |

| Vino fraccionado | +151% | -3,8% |

| Vino en caja | +123% | -3,6% |

| Sidra | +81% | +35,9% |

Fuente: Elaboración propia sobre datos del Observatorio Vitivinícola Argentino

Según el Observatorio Vitivinícola Argentino, si se miran los datos del tercer trimestre del 2024 (los últimos disponibles) y se los compara con igual período del 2023, se ve con claridad la relación directa entre el aumento de precios, el aumento en la facturación y la caída de las ventas por volumen en hipermercados, supermercados y autoservicios. Vemos que las bebidas que menos han aumentado su facturación por ventas, la sidra por ejemplo, +81%, son las que logran aumentar sus ventas por volumen, +35,9%. Y por ejemplo las cervezas que están entre las que más aumentaron su facturación, +216%, cayeron en volumen sus ventas un -22,8% ubicándose entre las mayores caídas. En el caso del vino en caja de cartón subió 123% en facturación y cae 3,6% en volumen. El vino en botella creció 151% en pesos y baja 3,8% en cantidades, mientras que los espumantes suben 170% en pesos y retroceden 18,2% en volumen. Dicho esto lo que se puede vislumbrar para el próximo año no es muy promisorio dado que más allá del control relativo de precios es evidente que mientras los precios aumenten las ventas van a caer; por otro lado pensar en la recuperación del mercado interno vía recomposición salarial es voluntarista, ¿Cuan significativa debería ser esa recomposición para tallar en la facturación por volumen y que a su vez esto traccione la demanda mayorista y esta en las bodegas?

CONCLUSIONES

El año culmina con aspectos que forman parte ya de una política pública que el sector no puede (ni debería) desoír. Si en julio veíamos con preocupación el desinterés manifiesto por parte del gobierno nacional, en diciembre decimos que el desinterés para con el sector es total. Exceptuando al CFI y algún crédito del Banco Nación, se han cortado o interrumpido las siguientes líneas de trabajo promovidas desde el Estado y las instituciones vinculadas al sector: fin del Programa de Apoyo a los Pequeños y Medianos Productores Vitivinícolas (PROVIAR II) que a través del BID otorgaba 40 millones de dólares; no se han girado los fondos para la campaña 2024/25 de Lobesia botrana; disolución del Fondo de Desarrollo para el Enoturismo por un total de 300 millones de pesos; discontinuidad Programa Cambio Rural / Centros de Desarrollo Vitícola; y una preocupante falta de apoyo al Plan Estratégico Vitivinícola.

Todo esto en un contexto en donde los insumos dolarizados están más o menos controlados, pero caros, hay un aumento de costos en pesos (combustibles, electricidad), y el encarecimiento en dólares comienza a mostrar su impacto en los números del enoturismo dado que el 42% de los visitantes a bodegas son extranjeros, según el informe del Observatorio Económico del Turismo del vino. Todo ello deja al sector, pero fundamentalmente al productor primario, al borde de la rentabilidad. En ese contexto, la reducción de productores registrados en los últimos años es un dato que no convendría pasar por alto.

Por si fuera poco, a fines de noviembre, se llevó a cabo un encuentro que reunió a ACOVI, la Federación Económica de Mendoza, Unión Vitivinícola Argentina, la Cámara del Mosto, COVIAR y el Ministro de la Producción de Mendoza; en tanto que la representación del Gobierno Nacional estuvo a cargo del Secretario de Prensa de la Nación, Eduardo Serenellini. Tal vez ese sea el mensaje más claro y directo que el gobierno de Milei podía enviar al sector.