AUTORES:

Med. Vet. Jorge Carlos Brunori. Universidad Católica de Córdoba.

Med. Vet, José María Romero. Universidad Nacional de La Pampa.

- MERCADO INTERNO.

- FAENA.

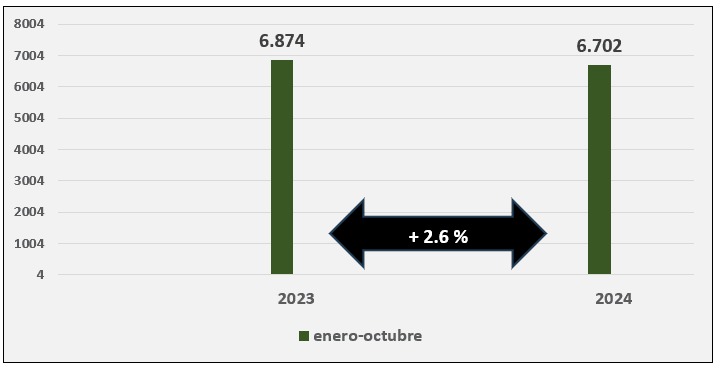

Durante el mes de octubre se faenaron 711.081 animales lo que representa un crecimiento con respecto al mes anterior del 5 %. En el periodo enero – octubre se faenaron un total de 6.874.521 animales, esto representa un crecimiento con respecto al mismo periodo del año 2023 del 2.6 %.

Gráfico 1. Evolución faena (en miles de cabezas) enero-octubre 2023-2024. Control Comercial Agropecuario. SAGYP.

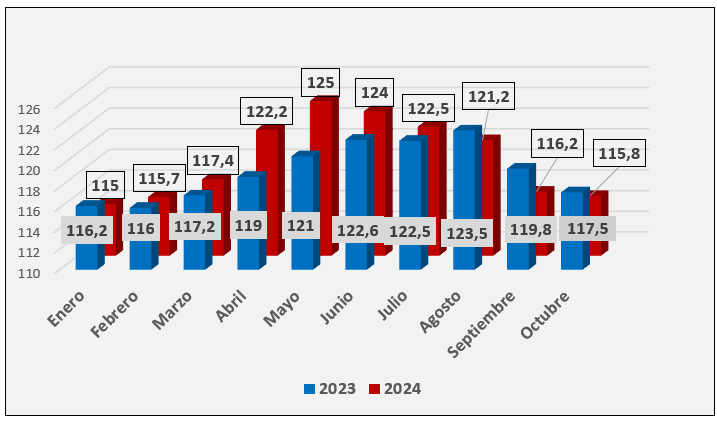

Gráfico 2. Peso promedio mensual del capón faenado tipificado. Periodo enero-octubre 2023-2024. Informes de precio. SAGYP 2024.

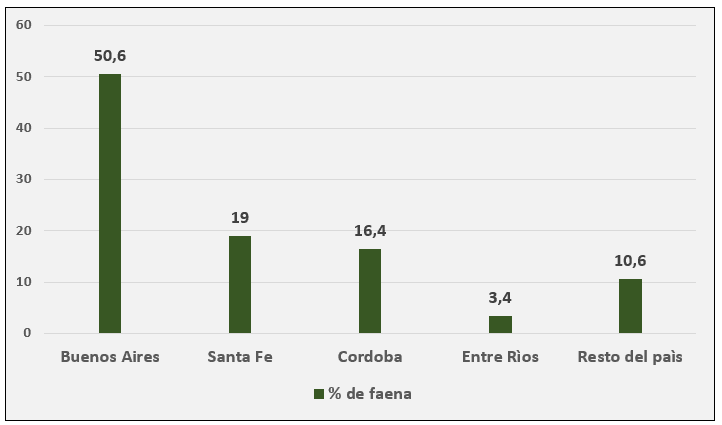

La distribución de la faena muestra que el mayor porcentaje se realizó en la provincia de Buenos Aires con el 50.6 % de los animales faenados, seguido por la provincia de Santa Fe con el 19 %, luego Córdoba con el 16.4 % y la provincia de Entre Ríos con el 3.4 %. En el resto del país se faeno el 10.6 % de los animales.

Gráfico 3. Distribución porcentual por provincia de la faena. Periodo enero-octubre 2024. CCA. SAGYP.

1.2 .PRODUCCION.

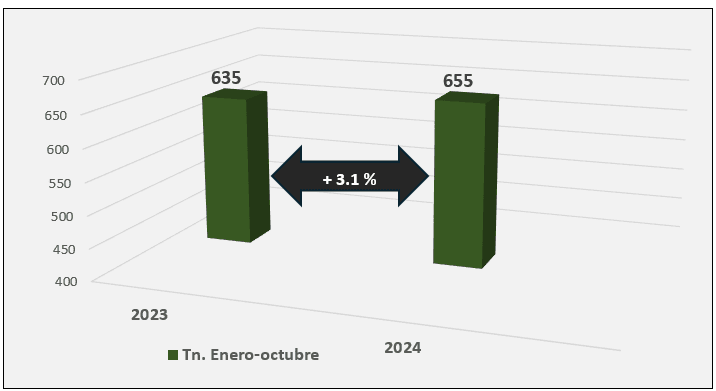

La producción de carne de cerdo durante el periodo enero-octubre del 2024 alcanzo las 655.032 toneladas (res con hueso), este valor significa un aumento en la comparación con el mismo periodo del año 2023 del 3.1 %.

Gráfico 4. Producción carne de cerdo (miles de Tn. equiv. res). Periodo enero-octubre 2023 / 2024. Fuente SAGYP. Boletín Porcino 2024.

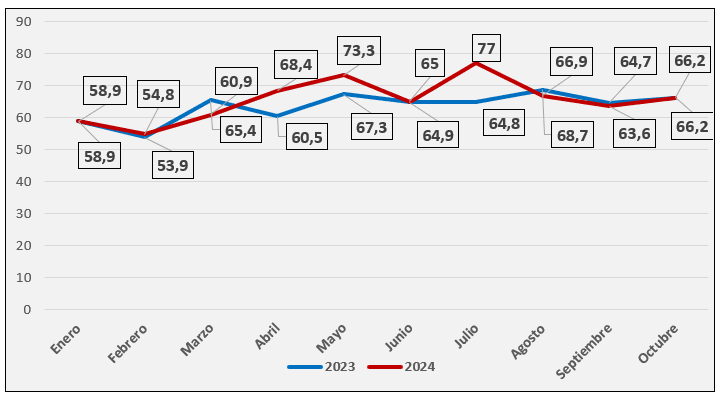

Gráfico 5. Variación interanual de la producción en miles de tn. de carne de cerdo en el periodo enero/octubre 2023 – 2024. Fuente: Boletín Porcino. SAGYP.

En la comparación interanual mensual se observan algunas altas significativas en los meses en los meses de abril y Julio y moderadas bajas en los meses de marzo y en septiembre sobre el final del ciclo analizado.

Estas variaciones señaladas guardan una estrecha relación con el peso medio de faena que alcanza sus valores máximos entre abril y agosto, mientras que en los meses de enero a marzo y en septiembre los pesos medios de faena llegan a ubicarse casi hasta 10 kilos por debajo.

1.3. CONSUMO.

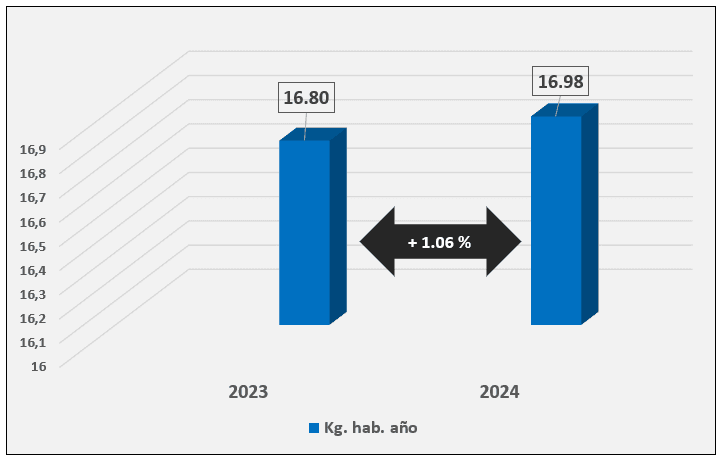

En el análisis del período enero a octubre de este año se observa un crecimiento del consumo del 1.06 %, llegando a los 16.98 kg/hab/año.

Para el mismo periodo en el año 2023 fue de 16.80 kg/hab/año.

Lo que muestra un crecimiento del consumo para el periodo analizado del 1.06%.

Gráfico 6. Consumo aparente per cápita por año del periodo enero / octubre 2023 – 2024.

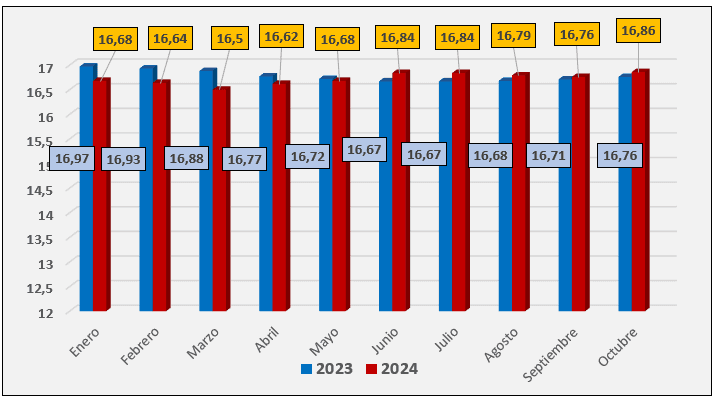

Gráfico 7. Evolución del consumo kg. hab. año (promedio móvil) mensual. Periodo enero – octubre 2023 – 2024. SAGPYA 2024.

Las diferencias observadas en los valores en los dos gráficos para el mes de octubre se deben a que para el primero se utilizó el promedio del consumo aparente de los 10 primeros meses y en el segundo el promedio móvil del periodo, pero utilizando el promedio móvil que utiliza para el cálculo el promedio de los últimos 12 meses.

2. MERCADO EXTERNO.

2.1. IMPORTACIONES.

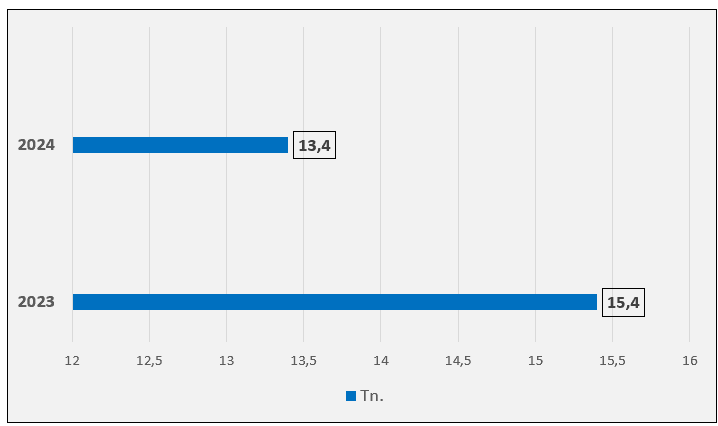

Las toneladas importadas (peso producto) registraron en el periodo enero-septiembre un volumen de 13.377 toneladas, lo que representa en la comparación interanual una disminución del 13.3 %.

Gráfico 8. Importaciones de carne de cerdo (miles de tn. peso producto). Periodo enero/octubre 2023 – 2024. SAGYP 2024.

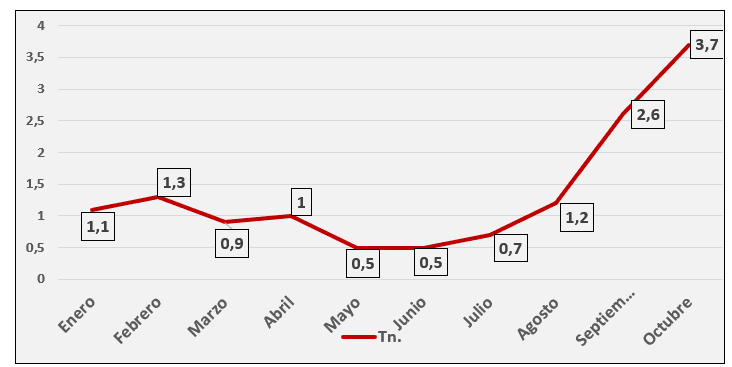

Gráfico 9. Evolución mensual de las tn. peso producto (en miles) importadas periodo enero – octubre 2024. SAGYP 2024.

En el siguiente gráfico puede observarse el comportamiento de las importaciones a lo largo del periodo con un fuerte incremento sobre el final del periodo analizado ya que en septiembre las importaciones se incrementaron un 640% respecto a los meses más bajos de mayo y junio y un aumento del 42% respecto del mes anterior. El mes de septiembre y octubre muestran una muy marcada tendencia alcista en las importaciones de carne de cerdo que deberemos seguir observando para poder definir la tendencia.

Cuadro 1. Participación de las importaciones en el consumo aparente de carne porcina. Periodo enero/octubre 2024. Evolución mensual de los indicadores. SAGPYA 2024.

| Producción (Tn peso producto) | Menos Exportaciones (Tn peso producto) | Mas Importaciones (Tn peso producto) | Total, toneladas consumidas | Participación porcentual de las importaciones |

|---|---|---|---|---|

| 524.026 | 12.534 | 13.377 | 524.869 | 2.5 |

Si bien la participación promedio de las importaciones en el consumo aparente del periodo analizado es del 2.5%, en el mes de octubre esta participación alcanza al 6.6%.

Cuadro 2. Participación de las importaciones en el consumo aparente de carne porcina. Octubre 2024. Evolución mensual de los indicadores. SAGPYA 2024.

| Producción (Tn peso producto) | Menos Exportaciones (Tn peso producto) | Mas Importaciones (Tn peso producto) | Total, toneladas consumidas | Participación porcentual de las importaciones |

| 52.950 | 1.119 | 3.693 | 55.524 | 6.6 |

“LAS IMPORTACIONES DE CARNE PORCINA EN EL MES DE OCTUBRE REPRESENTARON EL 6.6% DEL CONSUMO INTERNO”

2.2. EXPORTACIONES.

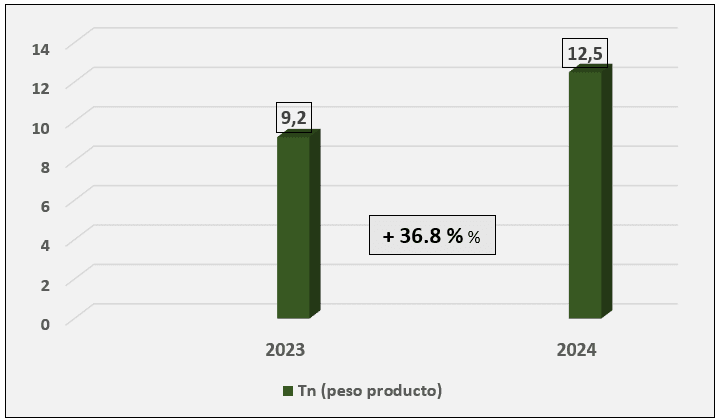

Los volúmenes exportados en el periodo enero-octubre del corriente año alcanzaron las 12.534 toneladas (peso producto), resultando un alza interanual para el periodo del 36.8 %.

El volumen total exportado en el periodo alcanzó las 12.534 toneladas peso producto, las que en el marco de las 524.026 toneladas peso producto producidas representaron un 2.4% de lo producido.

Gráfico 10. Evolución de las tn. (peso producto) exportadas al mes de octubre 2023-2024. SAGYP 2024.

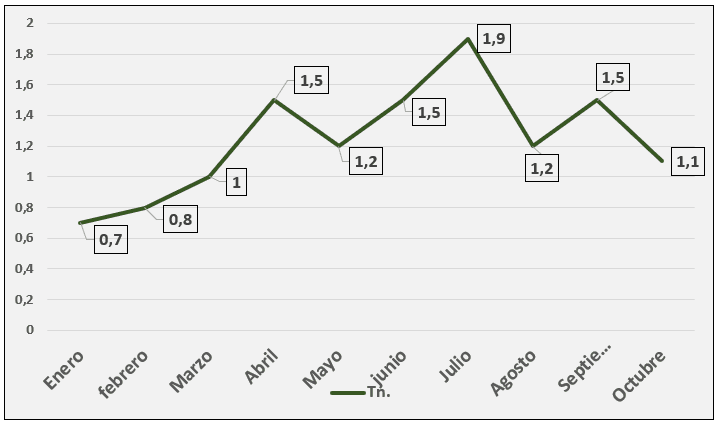

Gráfico 11. Evolución mensual de las tn. (peso producto) exportadas comparación enero – octubre 2024. SAGYP 2024.

Cuadro Nº 3. Relación porcentual del volumen exportado (peso producto) y el volumen producido (peso producto). Octubre 2024.

| Tn. producidas (peso producto) | Tn. exportadas (peso producto) | % |

| 524.026 | 12.534 | 2.39 |

Cuadro Nº 4. Relación importaciones/exportaciones a octubre. Evolución de los indicadores. SAGYP 2024.

| 2024 | |

|---|---|

| Importaciones. | |

| Volúmenes importados (Tn peso producto) | 13.377 |

| Promedio mensual (Tn.) | 1.338 |

| Valor total en dólares importado | 41.903.000 |

| Valor en dólares de la tn. | 3.132 |

| Exportaciones. | |

| Volumen exportado (Tn peso producto) | 12.534 |

| Promedio mensual (Tn.) | 1.253 |

| Valor total en dólares exportado | 12.781.000 |

| Valor en dólares de la tn. | 1.020 |

Resulta interesante observar en este cuadro el enorme diferencial entre el valor de la tonelada exportada vs la tonelada importada. Ya que si bien el volumen tenemos una balanza positiva de 85 toneladas, cuando analizamos la balanza en divisas vemos un déficit de 29.122.000 dólares.

“LAS EXPORTACIONES ARGENTINAS TUVIERON UN VALOR PROMEDIO DE 1.020 DÓLARES LA TONELADA MIENTRAS QUE LA TONELADA IMPORTADA ALCANZO UN PROMEDIO DE 3.132 DÓLARES. LA BALANZA COMERCIAL EN DÓLARES FUE NEGATIVA EN CASI UNOS 30 MILLONES DE DÓLARES”

Conceptos finales

En el mes de octubre los indicadores mostraron nuevamente un crecimiento en los valores de animales faenados y producción de carne impulsado por dos factores, el consumo que está estabilizado e inclusive con un leve crecimiento del 1.06%, mientras que las demás carnes (bovina y aviar) vienen en descenso, y el crecimiento constante de las exportaciones que comienzan a tener preponderancia en volumen y resultan en un factor de presión en el precio del capón.

Estamos como viene ocurriendo en un segundo semestre mucho mejor en materia de precio del capón que el periodo enero a julio, por lo que ya muy próximos al fin del año veremos el comportamiento del mercado, de cara a un mes importante como diciembre, y el comportamiento de la demanda y el precio del capón para realizar el balance final de este año.

Luz amarilla a roja para los niveles de importación, que, si bien en la comparación interanual siguen siendo inferiores a los del 2023, cuando analiza la evolución entre meses vemos crecimiento de los volúmenes importados preocupantes, más si analizamos que en la comparación interanual de octubre los volúmenes crecieron con respecto al año anterior un 390 % y un 640% respecto de los meses de mayo y junio de este mismo año. Este volumen creciente de carne importada obliga al sector primario a estar preparados para producir con costos ajustados y alta eficiencia.