Desde el Instituto de Desarrollo Agroindustrial Argentino monitoreamos la situación de la cadena agroalimentaria en este contexto político y económico. En este marco detectamos que la importación de alimentos y bebidas para consumo alcanzó en setiembre su máximo valor en los últimos doce meses.

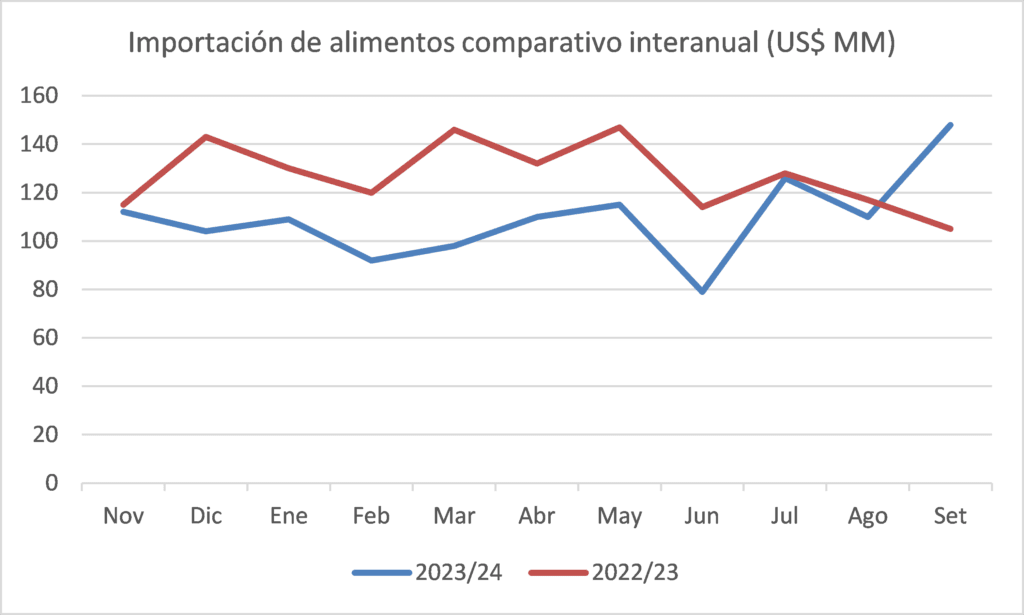

De acuerdo con el informe Intercambio Comercial Argentino del INDEC en setiembre US$148 millones se destinaron a la importación de alimentos y bebidas, lo cual representó un incremento interanual del 41% y marca el punto más alto de una tendencia que arranca en junio del corriente año.

En el siguiente gráfico se puede observar cómo, partiendo en noviembre de 2023 de importaciones por US$105 millones, la mes siguiente las importaciones comienzan a caer hasta alcanzar su piso en junio (US$79 millones) para comenzar a partir de allí una recuperación que en setiembre alcanzo los US$148 millones, superando incluso las mayores importaciones de 2023.

Esta tendencia en 2024 se podría explicar por dos factores: el primero, la caída del consumo interno que explica la declinación entre diciembre de 2023 y junio de 2024, y un posterior aumento ligado a la desregulación de las importaciones, la vigencia de la “tablita 2.0” implementada por Economía, y la reducción del impuesto PAIS de 17,5 a 7,5% lo cual abarató las importaciones en comparación con el periodo diciembre/agosto.

Gráfico I: Importación Alimentos y Bebidas para Consumo Nov ’23 a Set ’24 y comparativo interanual

Fuente: INDEC – informe ICA

Esta situación nos llevó a profundizar la dinámica de las importaciones agroalimentarias, sean de productos para consumo como intermedios, buscando determinar si se trata de una situación coyuntural o por el contrario estructural y como podría evolucionar la situación considerando que el llamado “crawling peg” continuará en 2025, posiblemente al 1% mensual en lugar del 2%, más la eliminación completa del impuesto PAIS, hoy en el 7,5 por ciento.

Un caso lo podemos ver en la importación de carne porcina, que llega a un volumen de 476 toneladas en junio, y de allí escala hasta 2.552 t en setiembre. De acuerdo a consultores privados, en octubre se habrían superado las 3.300 toneladas (545t en octubre de 2023) y se espera que en los próximos meses ingresen volúmenes similares, básicamente de bondiola y solomillo desde Brasil.

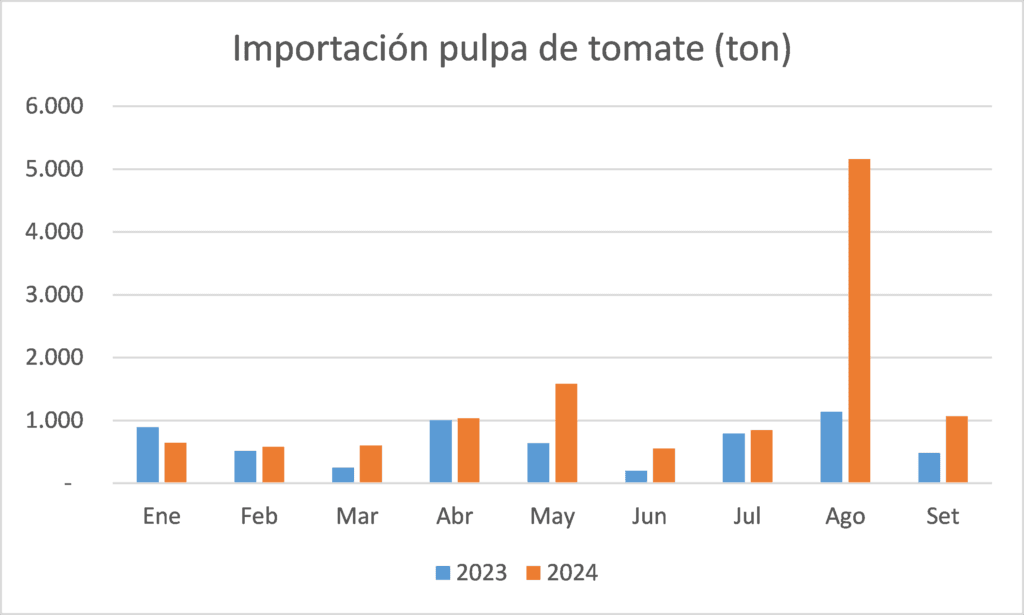

Pero también se perciben incrementos interanuales significativos en productos vinculados a agroindustrias de las economías regionales, por caso de la cadena del tomate, una cadena radicada fuertemente en Mendoza y San Juan y que en los últimos años ha llevado adelante un proceso de transformación basado en la mecanización del cultivo, la incorporación de tecnología y la coordinación vertical de la cadena.

Pero en 2024 observamos que en el periodo enero/setiembre se importaron 12.081 toneladas de pulpa de tomate, marcando un crecimiento de 104% respecto de 2023. En el gráfico II vemos el comparativo interanual donde también se observa un fuerte incremento en agosto y setiembre, con importaciones provenientes de Chile en su inmensa mayoría.

Gráfico II: Importaciones de pulpa de tomate, comparativo interanual

Fuente INDEC correspondiente a NCM 2002.90.90

Otro rubro también vinculado a la economía cuyana es el vino, donde las importaciones en el capítulo arancelario NCM 2204.90.10 (Los Demás Vinos…) acumulan este año (Ene/Set) 4.311 toneladas contra 703 en el mismo periodo de 2023, o sea exhibiendo un incremento de 513 por ciento.

Conclusiones

Los números aquí exhibidos pueden ser la punta del iceberg que encienda una luz amarilla sobre el sector agroindustrial.

La política que lleva adelante Economía corre el riesgo de asfixiar a las cadenas agroindustriales que agregan valor a los productos primarios, creación de puestos de trabajo de calidad y exportaciones de alto valor unitario.

Por un lado el fortalecimiento del peso frente al dólar en este lapso de once meses de gobierno ha generado un aumento en dólares de determinados costos en pesos, que erosionan la competitividad exportadora agroindustrial. Dicho en otras palabras, la Argentina está cada vez más cara en dólares.

Por otra parte la corriente desregulatoria que lleva adelante el Gobierno Nacional aniquila mecanismos de preservación del trabajo argentino agroindustrial, como eran las Licencias No Automáticas para determinadas importaciones.

En el caso del vino, por ejemplo, la eliminación de las LNA lleva a que los grandes jugadores del negocio utilicen la amenaza de la importación para marcar el precio interno, en perjuicio del sector viñatero y pequeño bodeguero. Es decir la paridad de importación pasa a ser el criterio de pricing, dejando de lado la cuestión de los costos de producción, que es donde pivotea la base de sustentación de la producción local.

A esto hay que sumar decisiones que alientan el darwinismo empresario, como ser la reducción del tiempo de guarda de los vinos nuevos para poder salir al mercado, lo cual afecta la defensa del precio del productor vitivinícola.

Por último la idea de “un Estado ausente”, desfinanciando programas como la lucha contra el granizo o la plaga Lobesia botrana termina de sacar a muchos productores del mercado.

Desde el IDAA continuaremos monitoreando la evolución de las importaciones agroindustriales porque como se ha visto en el pasado estas políticas libremercadistas llevan a convertir a industriales en importadores.